障害者雇用に係る税制の優遇措置(2022年4月現在)

障害者を多数雇用するなど、障害者の雇用や就業に積極的な企業は、

税制優遇制度を利用することができます。

法人税(個人事業主の場合は所得税)や事業所税、不動産取得税、 固定資産税の優遇措置が受けられます。

利用できる税制優遇制度

1. 助成金の非課税措置(法人税・所得税)

2. 事業所税の軽減措置

3. 不動産取得税の軽減措置

4. 固定資産税の軽減措置

※機械等の割増償却措置(法人税・所得税)に関する税制優遇措置は、 令和4年3月31日をもって終了

税制優遇制度の概要

1. 助成金の非課税措置(法人税・所得税)

国や地方公共団体の補助金、給付金、障害者雇用納付金制度に基づく助成金※ の支給を受け、 それを固定資産の取得または改良に使った場合、その助成金分は、圧縮記帳により損金算入 (法人税)、または総収入金額に不算入(所得税)とすることができます。

※障害者雇用納付金制度に基づく助成金

・障害者作業施設設置等助成金 ・障害者福祉施設設置等助成金 ・重度障害者等通勤対策助成金 ・重度障害者多数雇用事業所施設設置等助成金

2.事業所税の軽減措置

1. 資産割

障害者を多数雇用する事業所(※)の事業主が、「重度障害者多数雇用事業所施設設置等助成金」の 支給を受けて施設の設置を行った場合、その施設で行う事業の事業所税(資産割)の、課税 標準となるべき事業所床面積の2分の1相当を控除できます。

(※)具体的には、雇用している障害者数が10人以上※1で、 かつ労働者の総数に占める障害者割合が50%以上※2である事業所

※1 重度以外の障害者で短時間労働者は1人を0.5人としてカウント

※2 短時間労働者を除く重度障害者は1人を2人として、重度以外の障害者の短時間労働者は1人を0.5人としてカウント

|

例) ▽ 事業所税(資産割)=2,000m²×1/2× 600円/m²×1年=60万円 |

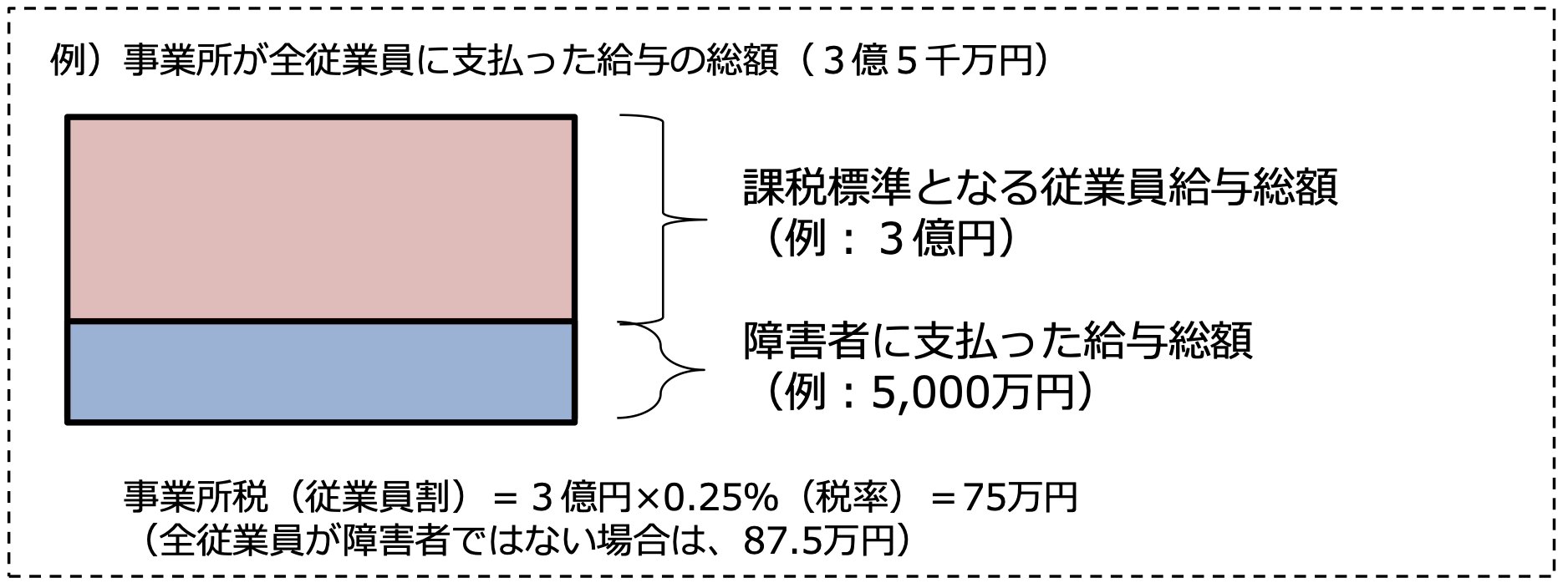

2.従業員割

事業所税(従業員割)の課税標準となるべき従業員給与総額の算定で、障害者に支払う給与総額 を控除できます。なお、従業員割について、事業所の要件は特にありません。

3.不動産取得税の軽減措置

障害者を多数雇用する事業所の事業主が、重度障害者多数雇用事業所施設設置等助成金の支給を 受けて事業用施設を取得し、引き続き3年以上、事業用に使用した場合、その施設の取得に伴う 不動産取得税について、取得価格の10分の1相当額に税率を乗じた額が減額されます。

|

例) 6,000万円×4%(税率)=240万円(軽減措置前の税額) |

■対象となる事業所の要件

雇用している障害者数が20人以上で、かつ労働者の総数に占める障害者の割合が50%以上※

※短時間労働者を除く重度障害者は1人を2人として、重度以外の障害者である短時間労働者は 1人を0.5人としてカウント

4.固定資産税の軽減措置

障害者を多数雇用する事業所が重度障害者多数雇用事業所施設設置等助成金の支給を受けて事業用 施設を取得した場合、その施設の固定資産税の課税標準は、当初5年度分に限り、課税標準とな るべき価格から取得価格の6分の1に障害者雇用割合と税率を乗じた金額が減額されます。

|

例) 6,000万円×1.4%(標準税率)=84万円(軽減措置前の税額) ▽ 84万円-(6,000万円×1/6×50%×1.4%)=77万円(軽減措置後の税額) |

■対象となる事業所の要件

雇用している障害者数が20人以上で、かつ労働者の総数に占める障害者割合が50%以上※

※短時間労働者を除く重度障害者は1人を2人として、重度以外の障害者である短時間労働者は 1人を0.5人としてカウント

参考資料

この記事は、以下の厚生労働省の資料を参考にまとめました。